El criterio de Kelly es una de esas rarezas en el mundo de las apuestas: una fórmula matemática con fundamento teórico sólido que realmente puede ayudarte a gestionar tu bankroll de manera óptima. Desarrollado por John Larry Kelly Jr. en 1956 mientras trabajaba en los laboratorios Bell de AT&T, este método se diseñó originalmente para optimizar la transmisión de señales telefónicas. Sin embargo, rápidamente se descubrió que sus aplicaciones iban mucho más allá de las telecomunicaciones. Inversores legendarios como Warren Buffett y Charlie Munger lo han utilizado para gestionar carteras de millones de dólares, y apostadores profesionales lo consideran una herramienta fundamental.

La belleza del criterio de Kelly radica en que no te dice simplemente cuánto apostar, sino que calcula el porcentaje óptimo de tu bankroll que deberías arriesgar basándose en dos factores cruciales: tu ventaja real sobre la casa y las cuotas que te ofrecen. A diferencia de sistemas como la Martingala, que ignoran completamente la probabilidad de los eventos, Kelly integra toda la información disponible en una ecuación elegante. El resultado es una estrategia que maximiza el crecimiento del capital a largo plazo mientras minimiza el riesgo de ruina. Suena a magia, pero es pura matemática.

La lógica detrás de la fórmula

El principio fundamental del criterio de Kelly es sencillo de entender aunque su demostración matemática sea compleja: deberías apostar proporcionalmente a tu ventaja. Si tienes una ventaja grande, apuestas más. Si la ventaja es pequeña, apuestas menos. Si no tienes ventaja, no apuestas nada. Esta lógica contrasta radicalmente con los sistemas de apuestas fijas o progresivas, donde el tamaño de la apuesta no tiene relación directa con la probabilidad de ganar.

Kelly demostró que siguiendo su criterio, el crecimiento geométrico del capital se maximiza a largo plazo. Esto significa que, entre todas las posibles estrategias de stake, la suya produce el bankroll más grande después de un número suficiente de apuestas. Además, tiene una propiedad defensiva importante: si aplicas Kelly correctamente, es matemáticamente imposible que pierdas todo tu dinero, porque siempre apuestas un porcentaje y nunca el total. Por supuesto, esto asume que tus estimaciones de probabilidad son correctas, lo cual es un supuesto considerable.

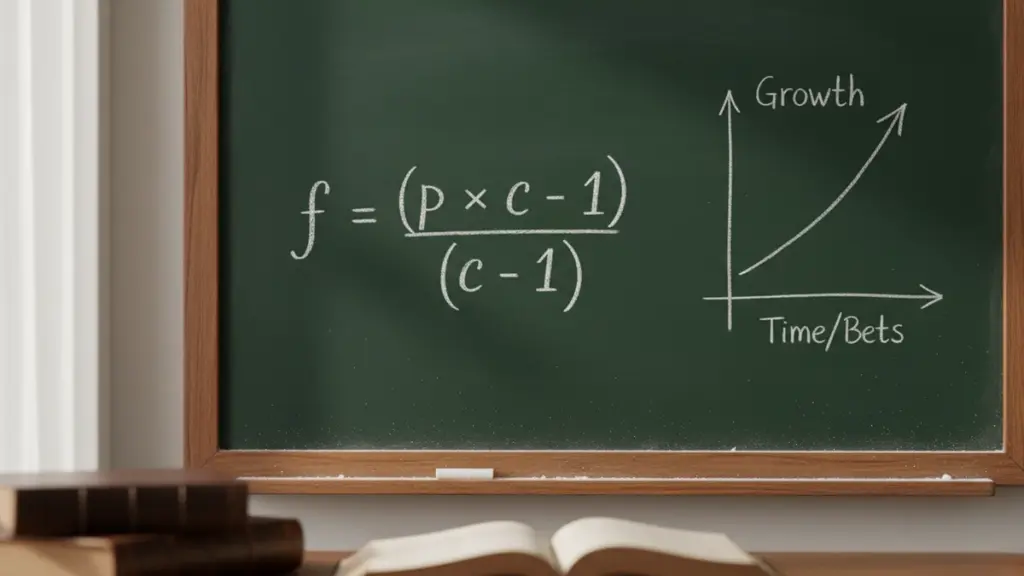

La fórmula original de Kelly para apuestas con dos resultados posibles (ganar o perder) es la siguiente: el porcentaje óptimo a apostar equivale a la probabilidad de ganar multiplicada por la cuota decimal, menos uno, dividido todo entre la cuota menos uno. Expresado matemáticamente: f = (p × c – 1) / (c – 1), donde f es la fracción del bankroll a apostar, p es la probabilidad real de ganar según tu estimación, y c es la cuota decimal ofrecida.

Aplicación práctica con ejemplos

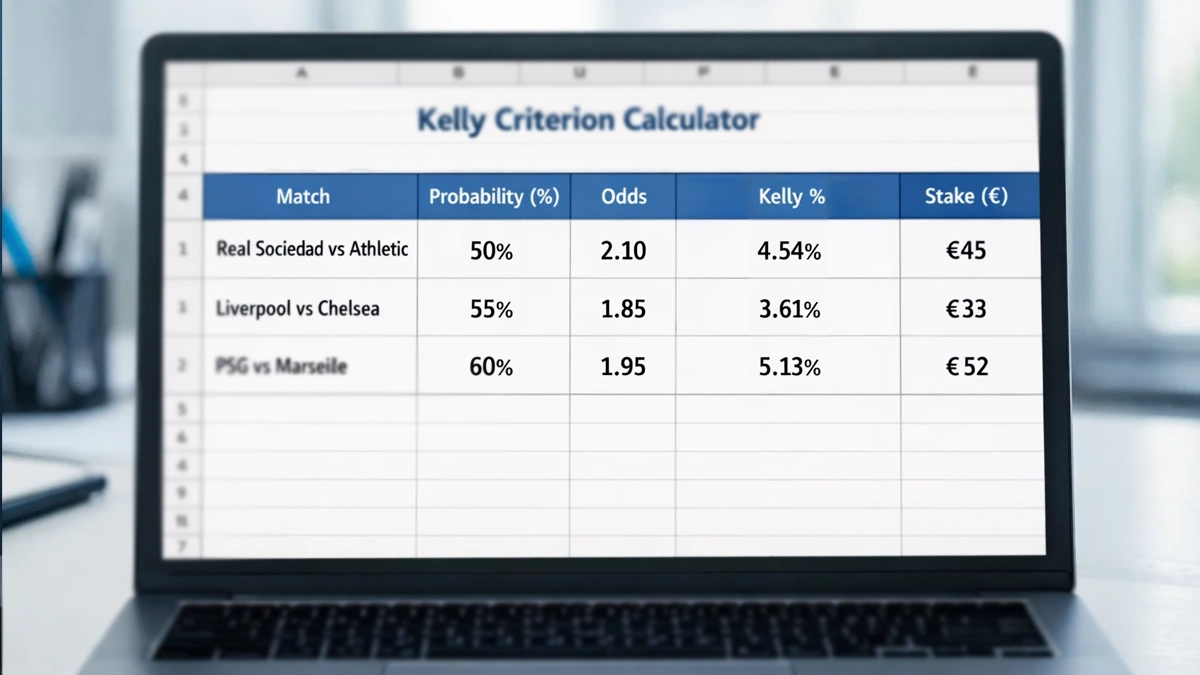

Para entender realmente el criterio de Kelly necesitas verlo en acción. Imaginemos que analizas un partido de fútbol entre Real Sociedad y Athletic Club. Después de revisar estadísticas, forma reciente, lesiones y todos los factores relevantes, llegas a la conclusión de que la Real Sociedad tiene un 50% de probabilidades de ganar. La casa de apuestas ofrece una cuota de 2.10 por su victoria. Tienes un bankroll de 1.000 euros y quieres saber cuánto apostar.

Aplicando la fórmula de Kelly con p = 0.50 y c = 2.10, obtienes: f = (0.50 × 2.10 – 1) / (2.10 – 1) = (1.05 – 1) / 1.10 = 0.05 / 1.10 = 0.0454. Esto significa que deberías apostar el 4.54% de tu bankroll, es decir, aproximadamente 45 euros. Si ganas, obtienes 94.50 euros (45 × 2.10) para un beneficio de 49.50 euros. Si pierdes, has arriesgado solo un porcentaje calculado de tu capital.

Ahora veamos un ejemplo donde no deberías apostar. Supongamos que para otro partido estimas que un equipo tiene 40% de probabilidades de ganar y la cuota ofrecida es 2.00. Aplicando Kelly: f = (0.40 × 2.00 – 1) / (2.00 – 1) = (0.80 – 1) / 1.00 = -0.20. El resultado negativo indica que no hay valor en esta apuesta. La cuota ofrecida implica que necesitarías al menos un 50% de probabilidad de ganar para que valiera la pena, pero tú estimas solo un 40%. Kelly te está diciendo claramente: no apuestes.

Consideremos un tercer ejemplo con cuotas altas. Un caballo en una carrera tiene una cuota de 8.00, lo que implica que el mercado le da aproximadamente un 12.5% de probabilidades. Pero después de tu análisis, crees que tiene un 18% de posibilidades reales. Calculando: f = (0.18 × 8.00 – 1) / (8.00 – 1) = (1.44 – 1) / 7.00 = 0.44 / 7.00 = 0.0629. Kelly sugiere apostar el 6.29% de tu bankroll. La ventaja que percibes justifica una apuesta mayor que en el primer ejemplo, aunque la probabilidad absoluta de ganar sea menor.

El problema de la estimación de probabilidades

Aquí llegamos al talón de Aquiles del criterio de Kelly: la fórmula solo funciona si tus estimaciones de probabilidad son precisas. Y determinar la probabilidad real de un evento deportivo no es tarea fácil. No es lo mismo calcular las probabilidades de una moneda (exactamente 50%) que estimar si el Barcelona ganará al Villarreal. En el primer caso, la probabilidad es conocida con certeza; en el segundo, cualquier número que des es una aproximación.

La diferencia entre estimar un 55% o un 58% de probabilidad puede parecer trivial, pero tiene consecuencias significativas cuando la aplicas a la fórmula de Kelly. Con cuotas de 2.00, un 55% te sugiere apostar el 10% de tu bankroll, mientras que un 58% te sugiere el 16%. Esa diferencia de 3 puntos porcentuales en la estimación se traduce en un 60% más de dinero apostado. Si tu estimación estaba equivocada y la probabilidad real era del 52%, habrás sobreexpuesto tu bankroll significativamente.

Los apostadores profesionales que utilizan Kelly dedican mucho más tiempo a perfeccionar sus modelos de estimación que a la fórmula en sí. Desarrollan sistemas basados en estadísticas históricas, modelos de regresión, análisis de tendencias y cualquier dato que pueda afinar sus predicciones. Algunos incluso utilizan machine learning para generar probabilidades. El criterio de Kelly es solo tan bueno como los datos que introduces en él.

Kelly fraccionado: la versión conservadora

Conscientes de que las estimaciones nunca son perfectas, muchos apostadores experimentados utilizan lo que se conoce como Kelly fraccionado. En lugar de apostar el 100% de lo que la fórmula sugiere, apuestan solo una fracción, típicamente la mitad o un cuarto. Esto proporciona un margen de seguridad contra errores de estimación y reduce la volatilidad del bankroll.

Si Kelly puro te dice que apuestes el 10% de tu bankroll, Kelly al 50% te indica apostar solo el 5%, y Kelly al 25% te sugiere el 2.5%. Esta reducción del stake disminuye la velocidad de crecimiento del capital cuando tus estimaciones son correctas, pero también reduce dramáticamente las pérdidas cuando te equivocas. Para la mayoría de los apostadores, especialmente los que no tienen años de datos validando sus modelos, el Kelly fraccionado es la opción más sensata.

Otra ventaja del Kelly fraccionado es psicológica. Apostar porcentajes altos de tu bankroll en una sola apuesta puede resultar estresante, incluso cuando la matemática lo justifica. Una mala racha, que estadísticamente ocurrirá tarde o temprano, puede hacer que pierdas la confianza en el sistema si estás viendo caer tu capital rápidamente. Reducir el stake a la mitad suaviza estas fluctuaciones y hace que el viaje sea más llevadero emocionalmente.

Limitaciones y consideraciones prácticas

El criterio de Kelly tiene varias limitaciones que debes conocer antes de aplicarlo. La primera y más obvia es que asume que puedes apostar cualquier cantidad que desees. En la práctica, las casas de apuestas tienen límites mínimos y máximos. Si Kelly te sugiere apostar 3 euros pero el mínimo es 5, o te sugiere apostar 5.000 euros pero el máximo es 500, la fórmula no puede aplicarse directamente.

Otro problema surge cuando quieres apostar en varios eventos simultáneos. Si identificas tres apuestas de valor al mismo tiempo y Kelly te sugiere apostar el 8%, 6% y 5% respectivamente, necesitarías el 19% de tu bankroll disponible. Esto es perfectamente manejable. Pero si encuentras diez apuestas de valor del 8% cada una, Kelly te pediría el 80% de tu capital, lo cual es claramente impracticable y peligroso. Existen extensiones matemáticas del criterio para manejar apuestas simultáneas, pero son considerablemente más complejas.

La volatilidad del bankroll es otra característica que muchos apostadores subestiman. Aunque Kelly maximiza el crecimiento a largo plazo, el camino hasta ese largo plazo puede ser turbulento. Es perfectamente posible experimentar caídas del 30%, 40% o incluso 50% del capital antes de ver los beneficios materializarse. Si no estás preparado psicológicamente para esas oscilaciones, o si tu bankroll es dinero que necesitas para otros fines, Kelly puede no ser la estrategia adecuada para ti.

¿Para quién es realmente útil este método?

El criterio de Kelly es una herramienta poderosa, pero no es para todos. Requiere que seas capaz de estimar probabilidades con razonable precisión, lo cual implica un conocimiento profundo del deporte en el que apuestas y probablemente años de experiencia analizando resultados. También requiere disciplina férrea: aplicar la fórmula consistentemente, incluso cuando te sugiere apostar cantidades que parecen demasiado pequeñas o demasiado grandes para tu gusto.

Si eres un apostador recreacional que disfruta del entretenimiento sin buscar rentabilidad matemática, Kelly probablemente sea una complicación innecesaria. Si apuestas por corazonadas o siguiendo a tipsters sin entender sus métodos, la fórmula no te servirá porque no tienes las estimaciones de probabilidad necesarias para alimentarla. En cambio, si eres un apostador serio con modelos propios de análisis y un historial que valida tu capacidad de encontrar valor, el criterio de Kelly puede ser el componente que falta en tu estrategia.

En definitiva, el criterio de Kelly es la respuesta matemáticamente correcta a la pregunta de cuánto apostar. Pero como tantas respuestas correctas en teoría, su aplicación práctica está llena de matices. Úsalo como guía, no como dogma. Adapta los porcentajes a tu tolerancia al riesgo. Y recuerda siempre que la mejor fórmula del mundo no puede compensar estimaciones de probabilidad deficientes. Kelly te dice cuánto apostar dado un valor determinado; encontrar ese valor sigue siendo tu responsabilidad.

El método Kelly en apuestas en apuestas consejos.

Lee también el artículo sobre la gestión del stake.